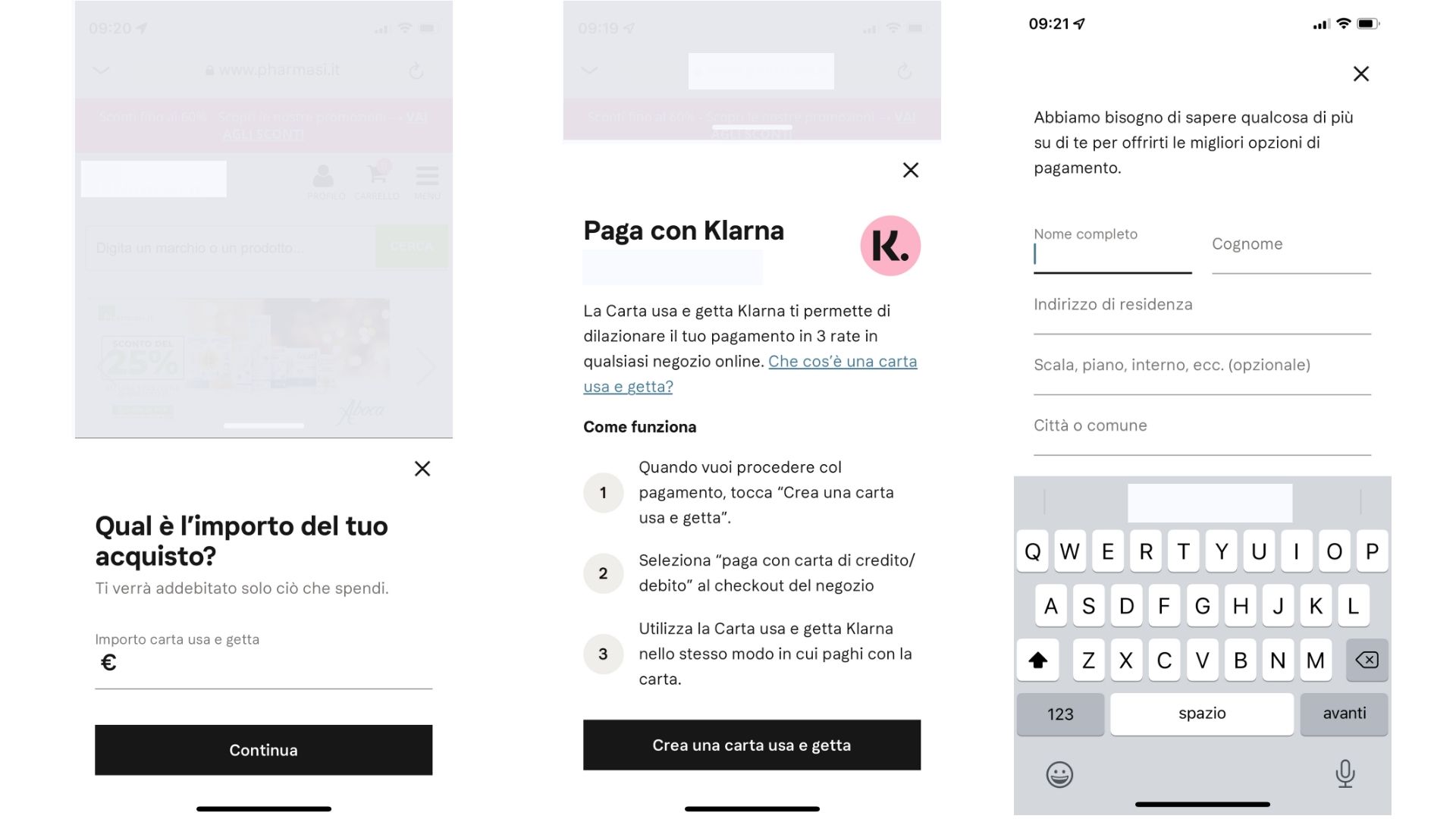

La premessa è semplice: acquista un prodotto per una frazione del suo costo al momento del pagamento e paga il resto in poche settimane o mesi.

Il pagamento in tre rate si svolge in questo modo.

- Prima rata immediata per un terzo dell'importo

- Seconda rata alla fine del primo mese di riferimento

- Terza rata alla fine del secondo mese di riferimento

Le tre rate coprono quindi poco più di due mesi.

Il pagamento in quattro rate prevede

- Prima rata immediata per un il 25% dell'importo

- Seconda rata dopo 15 giorni

- Terza rata dopo altri 15 giorni

- Quarta rata ancora dopo altri 15 giorni

Anche qui la dilazione effettiva è poco più di due mesi.

Come funziona BNPL

La società Buy Now Pay Later fa un controllo statistico immediato sulla disponibilità a pagare del cliente, garantita dalla carte di credito/debito/prepagate e dalla valutazione del rischi. La società accetta subito il pagamento o lo respinge immediatamente. Come il pagamento con PayPal, non si controlla l'effettiva disponibilità sulla carta, ma si fa un calcolo immediato sulla base di indicatori di solvibilità del consumatore.

Il merchant viene accreditato dell'importo totale della vendita e non è responsabile se il cliente non paga le rate. Al commerciante si addebita una fee fissa - in genere 0,30 centesimi e una fee variabile - in genere il 4%

La fee variabile è trattabile dal merchant in funzione del suo volume d'affari e dell'interesse del sistema di pagamento ad avere il merchant come cliente.

Se il consumatore rende il prodotto per diritto di recesso, il pagamento viene stornato al merchant, secondo una prassi normale.

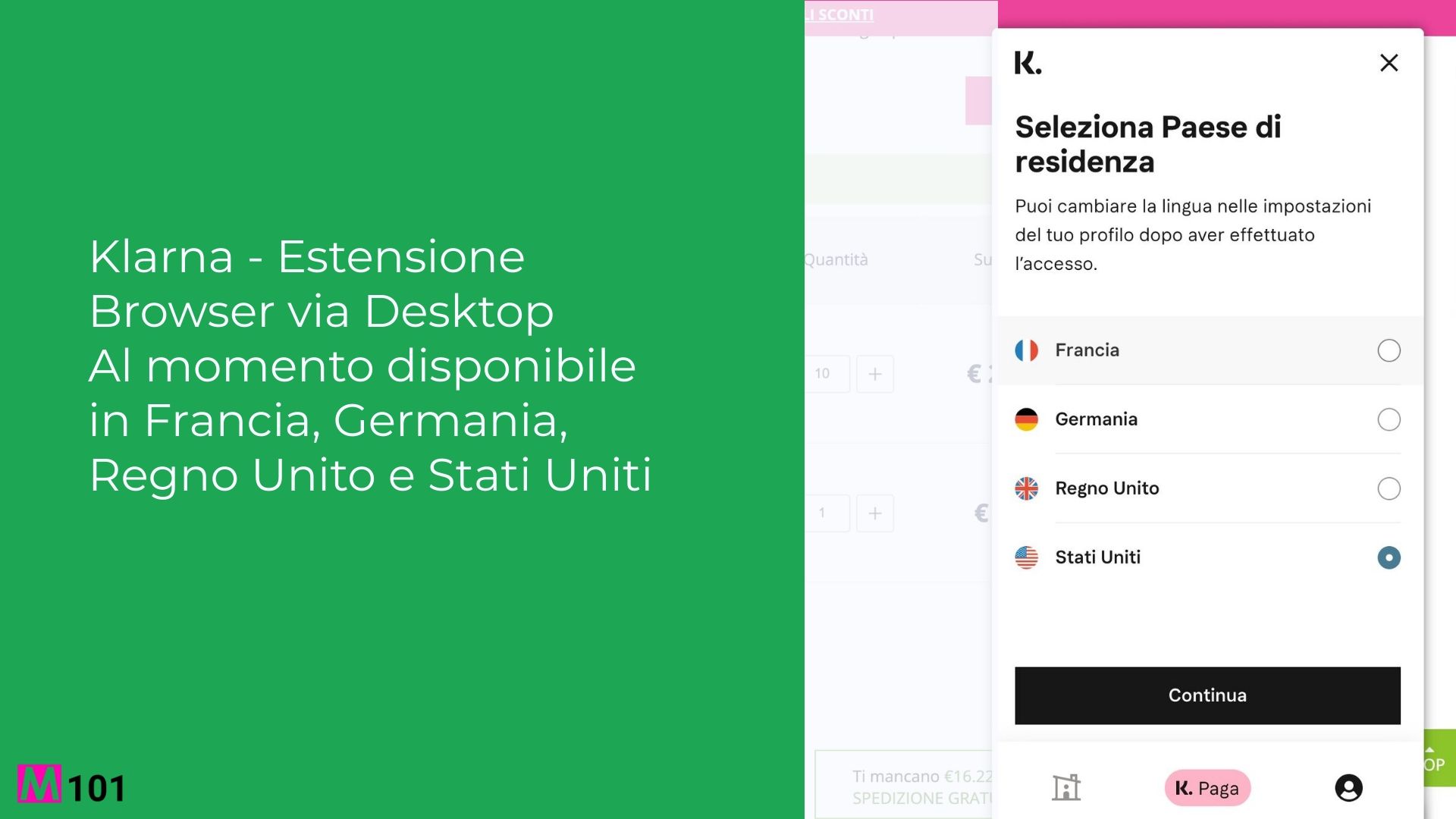

Chi sono gli attori del Buy Now Pay Later

Scalapay, conosciuta in Italia, è piccola a confronto di Klarna, che si sta preparando per un IPO di 50 miliardi di dollari, con una valutazione attuale superiore a Lloyds e a Barclays. Afterpay - in Italia conosciuta come Clearpay, è stata acquisita da Square per 29 miliardi di dollari; Affirm gestisce il BNPL per Amazon in US. Poi c'è PayPal che sta introducendo selettivamente il BNPL sui conti PayPal; Mastercard è sulla linea di partenza...Senza contare chi è già presente.

Il mercato di riferimento sono i giovani, molti marchi BNPL si affidano a campagne di influencer sui social media. La loro attrazione per BNPL coincide con un'avversione per le banche e il credito che offrono.

Aumentano il tasso di conversione?

Al momento, la media di utilizzo sul mercato italiano è intorno al 5% sul monte dei pagamenti.

Dove sono i possibili problemi?

1 - Le licenze bancarie.

Per gestire il danaro le società BNPL devono avere una licenza bancaria.

Scalapay, che non ha una licenza bancaria, sta rinnovando i contratti in scadenza, inserendo un secondo attore, la società Incremento srl, a cui Scalapay cede il credito.

Questo secondo attore chiede una parte delle commissioni.

2 - La tutela della privacy

Quando si fa entrare un secondo attore, il problema potrebbe essere la sua nomina a responsabile del trattamento dei dati.

Il merchant dovrebbe pretendere che la società a cui Scalapay cede il credito sia nominata responsabile del trattamento dei dati. In caso di data breach, il merchant dovrebbe voler essere escluso dalla responsabilità.

Il pagamento BNPL viene proposto come un metodo che aumenta il carrello medio. Non pagando tutto subito, il consumatore può essere indotto ad aggiungere uno o due prodotti in più, per pagarli in tre o quattro rate.

C'è un problema: Acquista ora paga dopo è credito.

E nemmeno una buona offerta di credito. Con una carta di credito tradizionale, non paghi nulla in anticipo. In media hai cinque settimane per pagare senza incorrere in commissioni o interessi. Più vicino ai due mesi se gestisci con attenzione i tuoi cicli di fatturazione. Un saldo ti costerà, tuttavia, dall'1% al 2% di interessi al mese. Manca un pagamento e puoi ricevere una penale per il ritardo, su cui pagherai anche gli interessi.

Almeno a breve termine, i pagamenti BNPL sono peggiori. Quando compri i tuoi nuovi jeans, devi tirare fuori il 33% del denaro al momento dell'acquisto, poi il prestatore ti dà sei/sette settimane per pagare il resto, in tre rate . Perdi una rata e il BNPL ti addebita un ritardo. Continua in arretrato e le commissioni di ritardo aumentano, fino a un limite del 25% del prezzo di acquisto. Inoltre, è necessaria una carta di debito o di credito per effettuare i pagamenti su Scalapay, Clearpay ed altri. È credito.

Con le carte di credito che ti consentono di rinnovare il tuo saldo per un basso interesse mensile, puoi accumulare un debito insormontabile, che è più difficile da fare con BNPL. Afterpay/Clearpay limita ulteriormente il rischio dei clienti interrompendoli una volta che iniziano a mancare i pagamenti.

Nessun interesse! ma se inizi a non pagare una rata probabilmente pagherai di più, che si tratti di interessi o di una penale. I soldi si pagano con i soldi.

Le società BNPL si prendono una fetta maggiore delle vendite dei commercianti rispetto a qualsiasi altra società di carte di credito. Anche AmEx, che addebita ai commercianti elevate commissioni interbancarie perché la sua ricca clientela spenderà di più, ottiene una quota inferiore rispetto a Klarna, Affirm e simili. Perché i rivenditori dovrebbero farlo? Perché questa tecnologia/branding/gioco di prestigio convince le persone a spendere più di quanto farebbero altrimenti.

Questo è il capolavoro psicologico alla base del successo di BNPL: la paura del debito attira i consumatori verso il BNPL, il modello li ispira a spendere di più.

I team di marketing di BNPL stanno attenti a non enfatizzare questo aspetto con i consumatori.

- In Australia il 15% degli utilizzatori di BNPL ha dovuto chiedere un prestito per effettuare i pagamenti e 1 su 5 ha ridotto la spesa per beni di prima necessità per pagare il debito.

Il Regno Unito ha annunciato un giro di vite su BNPL e Klarna ha deciso di riformulare il suo marketing per rendere "assolutamente chiaro" che sta offrendo credito e non debito. La Svezia ha recentemente vietato di presentare le opzioni di pagamento con credito prima delle opzioni di addebito, inviando le opzioni BNPL nella parte inferiore della schermata di check-out.

Conclusioni (parziali)

Scegliete pure i servizi BNPL.

Leggete con attenzione i contratti. Fateli vedere al vostro esperto di Privacy, il vostro DPO. Ho personalmente dubbi sulla cessione del credito e sul trattamento della privacy, come formulato nelle proposte iniziali, ma non sono un legale, non do consigli legali. Controllate attentamente, contrattale le commissioni, siate sempre trasparenti con i vostri clienti.

Infine, nelle condizioni di gestione della privacy, informate i clienti del passaggio dei dati

Il commercio si basa sulla fiducia. La buona informazione costruisce fiducia.