- Home

- Categorie

- Annunci e Collaborazioni

- Annunci Vendita e Acquisto: Pubblicità, Domini, Link e altro

- CorrierEconomia: confronto tra i maggiori istituti di credito, Poste Italiane al top

-

CorrierEconomia: confronto tra i maggiori istituti di credito, Poste Italiane al top

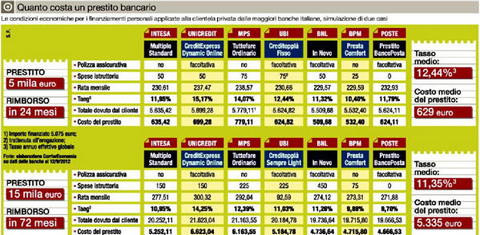

Nel mese di agosto 2012, la richiesta di prestiti è aumentata dell’1% rispetto allo stesso mese del 2011. Da un benchmark realizzato dal CorrierEconomia sulle proposte di finanziamento a privati dei maggiori istituti di credito (Intesa, Unicredit, Mps, Ubi, Bnl, Bpm, Poste Italiane) emergono nette differenze su costi del prestito, Taeg e spese di istruttoria per l’accesso al credito. Con il prestitoBancoposta, Poste Italiane si colloca tra le proposte di finanziamento più convenienti.

Meglio il prestito personale del fido? Dura battaglia. Sulla carta sì, visti i tassi più convenienti, ma il calcolo finale lascia sbalorditi e porta a una certezza: andare a debito in questa stagione di crisi è un errore, con qualunque strumento finanziario.

I tassi dei prestiti toccano punte del 15%, quelli dei fidi superano il 20%, quelli delle carte revolving sfiorano il 30%.

Vediamo il caso dei prestiti. Chiedete alla banca 15 mila euro da restituire con calma, in 72 rate? Può costarvi fino a 6.623 euro (caso Unicredit) fra interessi e commissioni, in media 5.335 euro (nei sette maggiori istituti di credito italiani, più le Poste). Come dire, alla fine dei sei anni dovrete restituire fino al 40% in più della somma che avete ricevuto. O vi servono 5 mila euro e li volete rimborsare in fretta, in 24 mesi? Preparatevi a pagare fino a 725 euro (caso Monte dei Paschi), in media 629 euro: in due anni oltre il 14% dell’importo.

Accensione e rate

Perché? Pesa molto l’istruttoria, cioè la pratica di accessione al prestito: si pagano fino a 75 euro (Mps, Ubi) per avere 5 mila euro (gratis alle Poste) e addirittura fino a 450 euro (Bnl) per ottenerne 15 mila. Va poi calcolata la spesa d’incasso rata, che può toccare i 18 euro all’anno (1,5 al mese). Dopo il decreto sulle liberalizzazioni di gennaio non si conteggia più, in compenso, la polizza assicurativa, che le banche possono proporre soltanto se di compagnie con le quali non hanno rapporti commerciali. I dati emergono dall’ultima indagine di CorrierEconomia sui prestiti bancari e sono sostanzialmente in linea con quelli dello scorso gennaio.

Abbiamo considerato i costi, al 12 settembre scorso, di Intesa Sanpaolo, Unicredit, Mps, Ubi, Bnl, Bpm e Poste per due ipotesi di prestito personale appunto: 5 mila euro in 24 mesi e 15 mila euro in 72. Tassi e piani di rimborso sono stati forniti dalle banche, visto che il Taeg (il Tasso annuo effettivo globale) dei prestiti da un anno non appare più sui fogli informativi (per ogni cliente c’è un preventivo personalizzato).

Ebbene, nei nostri esempi (vedi tabella) il Taeg medio per un prestito personale è oggi del 12,44% per 5 mila euro da restituire in due anni (significa un costo di 629 euro) e dell’11,35% per 15 mila euro da rimborsare in sei (esborso medio 5.335 euro). In gennaio quest’ultimo dato era dell’11,89% (ma per una durata di 75 mesi). Rispetto alla simulazione di allora, hanno lievemente alzato i tassi Intesa (dal 10,80% al 10,95%) e Bnl (dal 10,98% all’11,26%, confronto con i 75 mesi). Li hanno tenuti in linea Unicredit e Ubi, ridotti Mps e Poste.

Nel caso dei 5 mila euro, il costo di rimborso più alto si ha in Unicredit con 700 euro (Taeg 15,17%9, il più basso in Bnl con 509 euro (11,32%).

Nel caso dei 15 mila euro, la banca più cara resta Unicredit con 6.623 euro (14,25%), la più conveniente (si fa per dire) è Bnl con 4.736 euro.

Il fatto nuovo è che, pur a questi costi, sembra che le famiglie stiano tornando a chiedere prestiti. Così dice, almeno, l’anticipazione dell’ultimo Barometro Crif: la richiesta complessiva (prestiti personali più finalizzati) è tornata positiva in agosto, +1% rispetto allo stesso mese del 2011. “Non accadeva da oltre un anno” è scritto nel rapporto. Ma nei primi otto mesi dell’anno la domanda resta in calo del 7%. “E’ un dato virtuoso per il Pese – commenta Marco Siracusano, direttore marketing Privati di Intesa Sanpaolo -. Le famiglie stanno magari rinunciando ai consumi, ma non vanno a indebitarsi. Noi non prevediamo aumenti di tasso. Pensiamo di aumentare l’attenzione ai privati, con maggiore consulenza”.

Il divario con Parigi

I prestiti bancari alle famiglie, dice l’Abi su dati Banca d’Italia e Bce, in luglio erano calati in Italia dello 0,1% rispetto al luglio 2011, in linea con l’Area euro (ma in Francia sono cresciuti del 2,9% e in Germania dell’1,4%). Anche il maggiore rischio bancario: nell’ultimo anno sono entrati in nuova sofferenza, per rate non pagate, l’1,5% dei prestiti, il doppio del luglio 2011 (0,8%). “Prestiti e fidi risentono dei costi di raccolta, in questo periodo”, dice Gianfranco Torriero, direttore centrale dell’Abi.

Nella generale stretta del credito alle famiglie, però, qualcuno coglie l’onda. L’italofrancese Bnl ha rinnovato tutti i suoi prestiti (gamma In Novo) e consente addirittura ai clienti meritevoli di aumentare da sé (opzione “Reload”) l’ammontare del finanziamento, fino a 30 mila euro e anche da Internet. “In un contesto di contrazione della domanda abbiamo voluto dare un segno tangibile: la banca continua a erogare, c’è”, dice Andrea Di Fabio, responsabile marketing finanziamenti. Il consiglio generale, però, oggi, resta quello di evitare debiti. Se possibile.

FONTE: CorrierEconomia